2700亿,史上最贵“酱油”来了!5年暴涨6倍,股价破100元,北上资金还在买买买!为啥比茅台还牛?

谁说A股没有价值投资?最牛酱油股海天味业已经正式加入百元股俱乐部了。

从五年前上市至今,这家代表中国味道的老字号调味品企业,已经从小小的酱油大王蜕变成坐拥2700亿市值的消费股龙头,五年六倍的涨幅,也让它成为“酱油中的茅台”。

不过,“60倍市盈率”的海天味业也引发了投资者的估值之争。同时,在机构和外资一致看好的情况下,海天味业的高管却出现了减持的动作。

所以,新晋百元股的海天味业,到底还会牛多久?

百元股逆势创新高

海天护城河有多深?

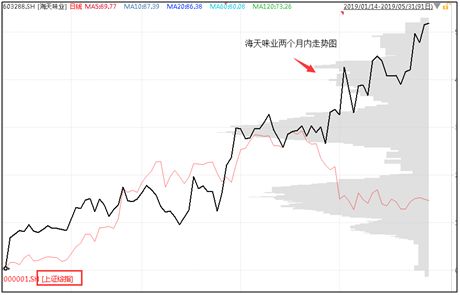

如果说投资者今年会错过的大牛股,那可能就是酱油中的“茅台”海天味业了。

5月30日,海天味业收盘价首次突破百元,成为A股市场又一家百元股公司。5月31日,海天味业的股价记录仍在不断刷新,股价最高触及100.98元。截至当日收盘,海天味业的股价达到了100.20元,市值达到2706亿元。

公开资料显示,从2014年上市开始,海天味业股价几乎连年上涨,2014年到2018年股价涨幅分别为30.73%、61.02%、-15.07%、82.35%、28.46%,年初至今,海天味业的股价涨幅也高达47%以上。上市至今,海天味业股价五年内已经上涨了六倍以上。

除了股价屡创新高之外,海天味业也是弱势市场中表现独树一帜的亮点。从今年4月初开始,沪深两市持续调整,多数个股回调明显。数据统计显示,两个月时间,上证综指跌幅达到6.26%,深证成指达到9.93%,但是海天味业在此区间内却你是上涨了16.86%。

在业内人士看来,近年来,支撑海天味业一路上涨的护城河主要包括三个方面,市场占有率龙头、调味品提交权以及强大的渠道优势。数据显示,海天酱油市场占比在15%左右、蚝油市场占比在45%附近,市场占有率均在行业第一。

据光大证券研究指出,调味品产业是国内少数的内资企业占绝对主导的优质赛道,在渠道壁垒方面,海天已进入渠道管理优化阶段,而追赶者依然处于织网阶段,渠道强弱分明。此外,调味品三年一个周期,不排除公司提早进入提价周期。

机构一致看好

北上资金买买买

一路走牛的海天味业,还赢得了机构资金和海外资金的高度青睐。

据2019年一季报数据显示,前二十名机构投资者持仓中,16家基金公司共计47只基金产品、1只券商资管产品买入海天味业,陆股通、证金公司也大笔买入海天味业,分别持有1.5亿股、0.25亿股,其中外资通过陆股通买入海天味业后,持股比例从2017年的4.43%一路增加到5.58%以上。

尤其是近一个月以来,北上资金持续流出,尤其是贵州茅台、美的集团、海康威视等接连遭到北上资金连续卖出,而海天味业却成为北上资金少有坚持增仓的消费个股。5月30日,海天味业股价突破百元,其中北上资金净买入海天味业1.55亿元,截至当日收盘,北上资金持股比例已提升至5.59%。

值得注的是,由于海天味业的公司管理层股权高度集中,也造成了在公司股权结构中,机构股东控盘、流通筹码稀缺的局面。截止3月底,海天味业前十流通股中,公司控股股东广东海天集团共计持股15.73亿股,持股比例高达58.26%,多位自然人股东也高居前十大股东之列。

与此同时,诸多机构也对海天味业的预期一致看好。今年以来,。光大证券、长城证券、华泰证券、国金证券等多家券商研报对海天味业给予“买入”评级。据wind统计显示,当前有13家券商机构给予海天味业“买入”评级,有18家公司给予“推荐”评级,1家机构给予“持有”评级。此外,机构对海天味业的目标价,也随着公司股价的一路高涨,而持续上调之中。

高估值争议不断

高分红吸引投资者

不过,和贵州茅台一样,一旦股价进入阶段性高位之后,围绕海天味业的高估值的争议也日益强烈。

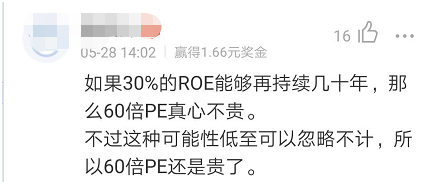

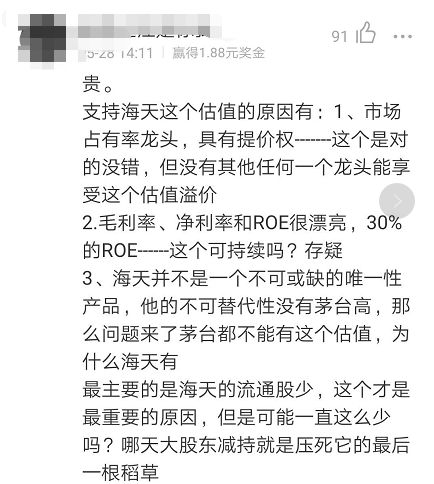

有投资者指出,以2018年业绩计算,海天味业的静态市盈率已经高达60倍左右,而同样是食品消费板块的伊利股份市盈率仅有30倍,巴菲特始终持有的可口可乐,静态市盈率也仅有33倍。在一家知名的投资社区平台中,有关“60倍市盈率的海天味业贵不贵”的话题引起了众多投资者的热议。

从争议的焦点看,不少投资者认为,海天味业目前接近30%的ROE水平不可持续,尽管公司享有提交权等护城河优势,但这样的理由并不足以支撑持续的高估值,百元的股价实际上已经透支了海天味业未来的利润。而机构控盘的特点,虽然是海天味业持续高价的重要原因,也可能是未来造成股价崩盘的主要推动力。甚至有投资者喊出,“中国高端白酒只有茅台一家,但做酱油的却不只是海天”。

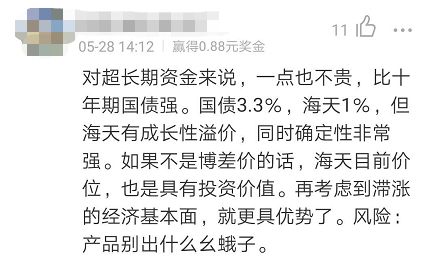

相应的,多数看好海天味业持续估值的机构投资者则认为,公司优秀的业绩出色,现金流净额常年高于净利润,同时分红比例常年在60%以上。对于长期资金而言,成长性突出的海天味业,也是支撑其高估值的重要原因。

数据显示,2018年,海天味业实现营业收入170.3亿元,较上年同期增长16.8%;净利润为43.65亿元,较上年同期增长23.6%。今年第一季度,海天味业实现营业收入54.9亿元,较上年同期增长16.95%;净利润为14.77亿元,较上年同期增长22.81%。

此外,海天味业2018年年报中也显示,公司目前财务状况良好,短期也不存在太大的债务风险。数据显示,2018年,海天资产负债率为31%,但无任何借款,全部为经营性负债。此外,海天没有任何应收款项,账面上经营现金流高达208亿,货币资金高达94.6亿。难怪有投资者感叹,在这份逆天的财务数据中,“海天味业穷的只剩下钱了”。

高管减持不断

投资警惕估值杀

尽管海天味业的业绩突出,并持续受到机构及场内资金的青睐,但是今年以来,海天味业的高层不断减持的信号,和市场普遍的唱多声音背道而驰。

公开资料显示,从今年4月开始,海天味业就接连发布4次重要股东减持公告,公司董事叶燕桥、陈军阳、张欣、陈柏林等先后减持海天味业股票,合计减持不高于200万股,合计占公司总股本的0.07%,几位管理层人士减持理由均为“个人资金需要”。

除了正常的股东减持之外,还有高管出现了因“家属误操作”而出现的被动减持。据了解,5月17日,海天味业发布公告,通报公司监事陈伯林因“家属误操作”,在减持公司股份套现1178.47万元的同时,误买入公司股票2000股,构成短线操作。

高管的一路套现,也让投资者对海天味业未来的表现产生了担忧。若股东巨额减持频繁,后续公司业绩出现明显的下滑态势,海天味业的投资者无疑将迎来一波强烈的估值杀。

有市场人士指出,当前中国餐饮市场的空间巨大,调味品市场规模仍有待拓展,公司无论在品牌还是渠道上,均存在长期的优势,对于个人投资者而言,长期持有问题,不过短期高位价格下资金获利了结的意愿较强,加上大股东减持动作频繁,公司业绩增速放缓等因素,均可能带来一定的估值调整,需要投资者注意。