时隔一个月,中金所再放大招!

在4月22日调降中证500股指期货交易保证金并下调日内交易手续费后,昨天(5月31日)下午中金所发布公告,自6月3日(下周一)结算时起,对股指期货跨品种双向持仓按照交易保证金单边较大者收取交易保证金。

以股指期货进行双边对冲或套利的A股量化投资者,在期指保证金占用上,将由此下降接近一半。更重要的是,量化投资业内的分析认为,此次中金所减收期指跨品种双向持仓保证金,将显著提升量化对冲策略投资者在A股现货市场的股票配置。

双向持仓保证金调降约四成

中金所今天下午向各结算会员发布的公告:根据《中国金融期货交易所结算细则》的规定,自2019年6月3日(周一)结算时起,对沪深300股指期货、上证50股指期货和中证500股指期货的跨品种双向持仓,按照交易保证金单边较大者收取交易保证金。

而根据沪深300期指、上证50期指和中证500期指的同比例多空双向持仓来计算,按照新的双向持仓保证金规则,所有进行双边对冲或套利的期指投资者,在保证金收取比例上,当前预计将减少四成左右的资金占用。其中,做多沪深300期指同时做空中证500期指,或做空沪深300期指同时做多中证500期指,目前的保证金下降比例最大,达到47.14%。

期指风控管理同时调整

此外,为有效防控调降期指双向持仓保证金标准带来的市场运行风险,中金所在今天晚间,还同时修改发布了新的《中国金融期货交易所异常交易管理办法》、《中国金融期货交易所风险控制管理办法》及相关规定。

此外,中金所还发布了新保证金规定实施后的《中国金融期货交易所风险控制管理办法》修订对照表。

有望刺激量化投资者增加股票配置

对于本次中金所大幅减收期指跨品种双向持仓保证金的举措,中信期货研究部张革表示,为满足各种交易策略的需要,许多投资者可能要参与到期指多个品种、不同方向的交易中。股指期货实施跨品种单向大边保证金制度,将提高投资者的资金使用效率,有效降低跨品种交易成本,便于各类市场参与者实施更为灵活的交易策略,更好地满足其多样化的交易需求。

浙商期货研究中心主管沈文卓分析称,从国际上看,许多成熟的期货市场都引入了相应的保证金制度。我国股指期货引入跨品种单向大边保证金制度,有利于在提高风险管理质量的同时降低市场运行成本。

沈文卓表示,在提高资金使用效率的同时,风险控制也同样重要,建议在推出上述制度的同时,进一步加强市场监管,确保市场平稳、安全、高效运行。

来自量化投资私募机构的投资人士表示,新的保证金规则实施后,量化投资机构在期指跨品种双向持仓上,将能够大幅减少在期指对冲、套利等方面的保证金资金占用,并有利于量化投资产品在量化策略的运行中持有更多A股股票现货仓位。

知名量化私募机构、上海国富投资创始人陈海峰表示,中金所此项保证金新规,有利于量化策略投资者跨品种套利,提高市场效率,满足机构交易需求。与此同时,该项新规对于提高量化投资机构的股票现货持有规模,也将有正面影响。“特别是保险机构只能用股指期货做套保,新规实施之后,保险机构的持仓灵活度将显著增加。”陈海峰称。

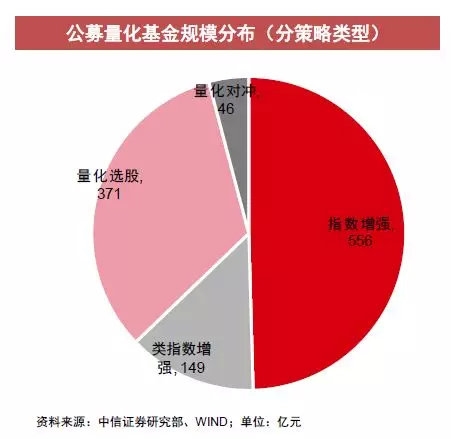

来自中信证券的报告显示,截至2018年年末,国内公募量化基金(不含被动指数型基金)规模合计约为1121亿元。而国内量化私募基金资产规模,预计也在1000亿元以上。

此次保证金新规实施后,量化投资者有望增加股票配置规模。

上海某量化私募机构投资总监表示,近几年来,市场中性策略和套利策略不仅收益上超过A股市场主要指数基准,而且承担的风险整体上较低,风险调整后的收益显著高于其他一些股票量化策略指数整体表现,并逐步成为国内股票量化投资策略的主流。而本次中金所大幅调降期指跨品种双向持仓保证金的举措,能够准确迎合相关量化投资机构的需求。综合境内外量化投资者在A股市场的整体股票资金配置情况,新保证金规则有望刺激量化投资机构增加数百亿元股票头寸的买入需求。

【相关报道】

股指期货将实施跨品种单向大边保证金制度

股指期货跨品种单向大边保证金制度,是指对沪深300股指期货、上证50股指期货和中证500股指期货的跨品种双向持仓,按照交易保证金单边较大者收取交易保证金。此前,中金所自2014年10月27日起对股指期货和国债期货实施了同品种单向大边保证金制度,并自2015年7月10日起率先对国债期货实施了跨品种单向大边保证金制度。

业内人士普遍表示,无论是对机构投资者还是个人投资者来说,此项举措将大大减少保证金的占用,有利于股指期货市场成交进一步活跃。

中金所相关负责人表示,保证金制度是期货市场的一项基础性风险控制制度,在有效控制市场风险的前提下,通过实施单向大边保证金等制度安排,可以有效降低市场成本。金融期货单向大边保证金制度实施以来,市场运行安全平稳,取得积极效果。在同品种单向大边保证金制度基础上,对股指期货实施跨品种单向大边保证金制度,有助于降低股指期货跨品种运行成本,进一步促进功能发挥。

上述负责人进一步表示,下一步,中金所将密切关注该制度实施后的市场情况,确保股指期货市场平稳有序运行。同时,继续完善市场机制,兼顾风险防控和提质增效,努力打造一个规范、透明、开放、有活力、有韧性的金融期货市场。

此项制度对于量化私募机构来说,可谓是重大利好。中信期货研究部张革认为,为满足各种交易策略的需要,许多投资者可能要参与到期指多个品种的、不同方向的交易中。股指期货实施跨品种单向大边保证金制度,这将提高投资者的资金使用效率,有效降低跨品种交易成本,便于各类市场参与者实施更为灵活的交易策略,更好地满足其多样化的交易需求。

“这项制度最主要的影响,就是保证金占用降低,特别是对于跨品种套利的策略来说,相等资金量能够做更大的规模。一些管理人若将多余的资金去做逆回购等短期现金管理,还可以弥补日内平今仓的手续费。”东证期货衍生品研究院期指研究员李智祥解释称,释放存量的保证金,能够增加市场上现有参与者的成交量,有助于期指成交量的进一步提升。

浙商期货研究中心主管沈文卓表示,从国际上看,许多成熟的期货市场都引入了相应的保证金制度,这提高了投资者的资金使用效率,促进了市场功能的进一步发挥。我国股指期货引入跨品种单向大边保证金制度,有利于在提高风险管理质量的同时,降低市场运行成本。沈文卓同时表示,在提高资金使用效率的同时,风险控制也同样重要,建议在推出上述制度的同时,进一步加强市场监管,确保市场平稳、安全、高效运行。(来源:上海证券报)

股指期货调整交易安排一月有余!市场流动性改善

中金所4月22日调整股指期货交易安排至今,已一月有余。期货日报记者发现,此次调整以来,沪深300、上证50、中证500三大股指期货的交易量和持仓量均有所提高,市场流动性有所改善,量化私募开始加大相关策略布局的力度。

市场流动性有所提升

4月22日,股指期货恢复常态化交易再进一步,市场为之振奋。股指期货日内过度交易行为的监管标准由之前的50手调整为500手,中证500股指期货交易保证金标准调整为12%,股指期货平今仓手续费调整为成交额的万分之三点四五。

从中金所公布的最新数据可以看出此次调整带来的流动性变化。4月份,沪深300股指期货日均持仓12.22万手,同比增长189.81%,环比增长11.23%;中证500股指期货日均持仓10.12万手,同比增长182.76%,环比增长6.26%;上证50股指期货日均持仓5.70万手,同比增长124.16%,环比增长12.68%。

“我们观察到的情况是,调整后股指期货的成交量增长了15%左右。”广东御澜资产管理有限公司总经理崔飒对记者说,由于成交量没有显著提升,目前来看,此次调整带来的流动性改善对交易型策略尤其是短线、日内交易策略,还没有明显的帮助。交易成本方面,交易保证金比例降低使得资金使用效率提升,但由于期指贴水现指,量化对冲成本还比较高。

北京中金量化科技投资有限公司创始人高健表示,在此次调整之前,受影响最大的是对冲策略和日内高频;调整之后,交易成本降低,解放了股指期货日内高频交易策略,进而带来了成交量增加。此外,大型对冲策略可能已经启用,持仓量也有明显上升。

私募加大期指策略配置

股指期货交易安排调整后,量化私募有什么新动作呢?

高健对记者说:“我们恢复了部分基于股指期货的趋势类策略。趋势策略属于中长期策略,由于时间太短,目前还未看到实际效果。但从交易标的来看,确实增加了新品种以及基于新品种的新策略。”

“根据今年的市场环境,我们在3月份上线了股指期货交易策略,并且在CTA产品中增加了股指期货相关策略的配置,目前以日内和套利策略为主,并逐渐适应了市场风格,净值稳健增长。”崔飒对记者说,希望市场有持续向好的预期,市场流动性能进一步提升。对量化私募来说,市场流动性提高了,无论短线、日内还是套利,策略承载的资金量会增加,策略的表现也将有进一步提升。

值得注意的是,受国际经济金融形势和市场情绪的影响,近期股指期货贴水较之前有所扩大,对量化策略净值扰动增加。“股指期货贴水扩大,增加了正在执行中的量化对冲的收益,但可能会削弱未来实施量化对冲的收益。因此我们将在策略配比上进行一些调整。”上海雷根资产管理有限公司总经理李金龙说。

另据记者了解,股指期货交易受限后,部分投资者转向用A50股指期货对冲风险,或者用上证50ETF期权避险。但相比三大股指期货,上述工具在使用成本、效果、便利程度等方面还有很多不足。

“我国证券市场上大多数有套保需求的投资者,希望对冲的标的指数通常是中证500指数,而新加坡A50股指期货的基础资产是A50指数,相对而言覆盖面比较窄,投资者使用起来不太方便,且存在交叉套保风险,最终的对冲效果不一定好。”厦门大学教授韩乾表示,上证50ETF期权也有类似不便之处。另外,目前上证50ETF期权市场的容量没有股指期货市场大,单个合约的市场容量也不如股指期货。

崔飒也认为,虽然上证50ETF期权最近的流动性比较好,但从成交规模和市场容量看,还无法与股指期货相提并论。上证50ETF期权的交易标的是上证50ETF,份额有限,而股票指数没有份额限制。而且从国外的经验看,股票类期权工具的流动性不如股指期货。(来源:期货日报)