一、蓝耘算力租赁入场容易活下来难

表面看门槛不高——租个机房、买几台GPU、装好驱动就能挂牌接单。但真正能跑通的玩家,被四道门槛过滤掉了95%,所以行业里现在分三层:

第一梯队:头部平台,长单锁70%+收入,出租率90%+,毛利率55–60%

第二梯队:区域中型,政企+中小客户,出租率60–80%,毛利率30–40%

第三梯队:尾部投机,没卡源没长单,出租率<60%,靠行情套利,加速出清

信通院给过一条生死线:利用率<70%必亏,80%薄利,90%才有像样利润。这行的"好干"是假的,"能活"才是真的。

二、从业者到底赚的什么钱

很多人以为是"二房东赚差价",其实没那么简单。算力租赁的盈利模式已经进化到第三代:

第一代:裸算力出租(硬件转租)。按卡/按小时/按月收费,本质是"数字地产"。赚的是批量采购卡的成本优势 + 资金成本差。行业平均毛利率已经跌破 22%,中小玩家覆盖不了成本。

第二代:算力+运维托管(DaaS)。组网、调优、7×24 值守全包。头部满租毛利率能到60%。这里开始赚运维溢价和技术服务费了。

第三代:Token分成模式。按大模型输出的Token量/推理调用量分成,深度绑定AI应用公司。这时候估值逻辑从PE切到PS,对标互联网平台。

所以从业者赚的钱可以拆成三块:① 卡价差(批发零售差);② 资金套利(融资租赁 4–5% 成本 vs 租金回报);③ 运维/Token 溢价(技术服务钱)。第三块才是未来的真利润。

三、资本市场出路比想象中窄

这是很多人没意识到的,算力租赁在资本市场其实"叫好不叫座"。A股现状:同花顺口径算力租赁概念股已经70多家,横跨15个行业,连文旅、染料、味精、彩票印刷都跨界进来了。但真能讲清自己推理贡献的"两只手数得过来"。IPO 这边更冷:

● 云创数据(北交所920305):头顶国家级专精特新小巨人,2020–2024 年系统性造假4年半,2026年6月被北交所强制退市,办公地人去楼空。

●昆仑联通:2024年6月受理北交所IPO,2025年11月主动撤材料。

●目前算力租赁独立IPO成功的极少,大部分是"借壳跨界"。

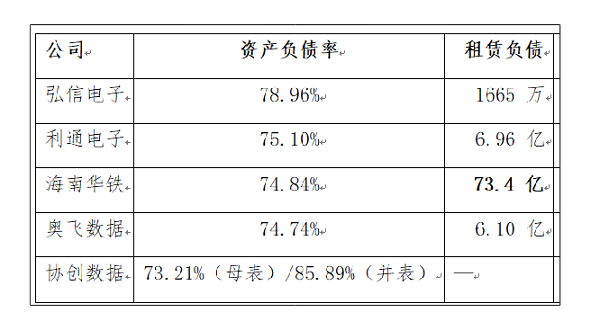

已上市的同业表现(2026 Q1 数据):

蓝耘 85.8% 放在这个表里,已经是第二高(仅次于协创的并表口径)。

四、盘子越大,债务雪球越凶

这部分是核心。算力租赁的商业模式从设计之初就内嵌了对杠杆的依赖。不借钱买卡就没规模,没规模就没议价权。但杠杆的另一面是:

收益侧,从业者赚的其实是"AI需求增速大于折旧速度加上债务成本"这个假设成立的钱。

风险侧,包括出租率风险,流动性风险等,以协创为样本,2026 Q1有息负债259亿、净资产52亿(杠杆5倍),账面货币资金29亿 vs 短期债务104亿,缺口70亿+,每天睁眼付200万利息。全靠"借新还旧"飞轮转,股价撑再融资,再融资买更多卡。

蓝耘当前面临的处境:

●合并负债率85.84%

●租赁负债9.27亿、长期应付4.67亿、一年内到期6.27亿

●自由现金流-3.16亿

算下来,蓝耘累计负债“有息负债+刚性租赁负债”合计已经逼近22亿量级,而归母净资产只有5.09亿,杠杆倍数超过4倍。

三轮定增全部用来补流还债,不是扩产,不知道蓝耘能不能熬到假设成立的那天?